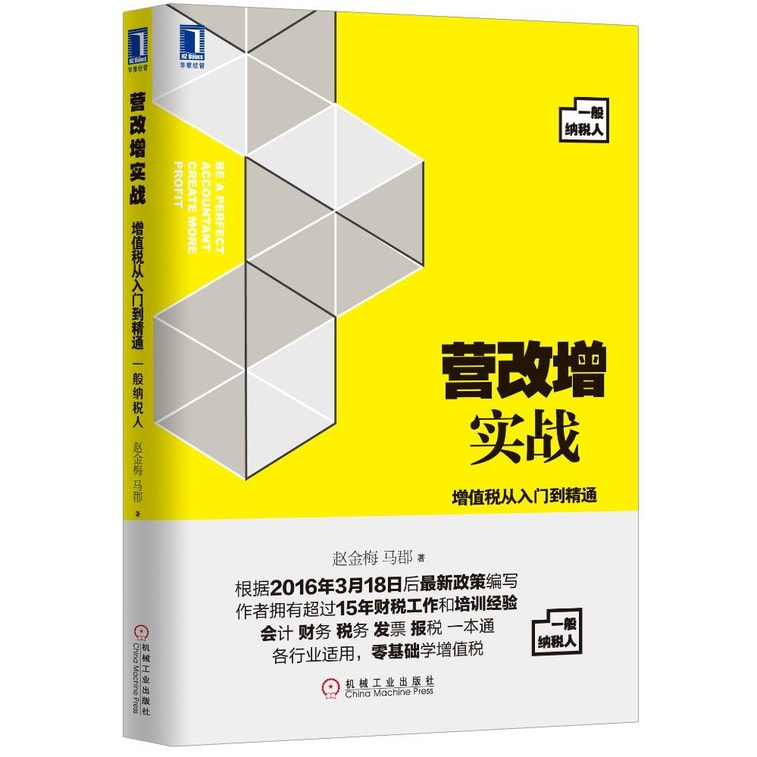

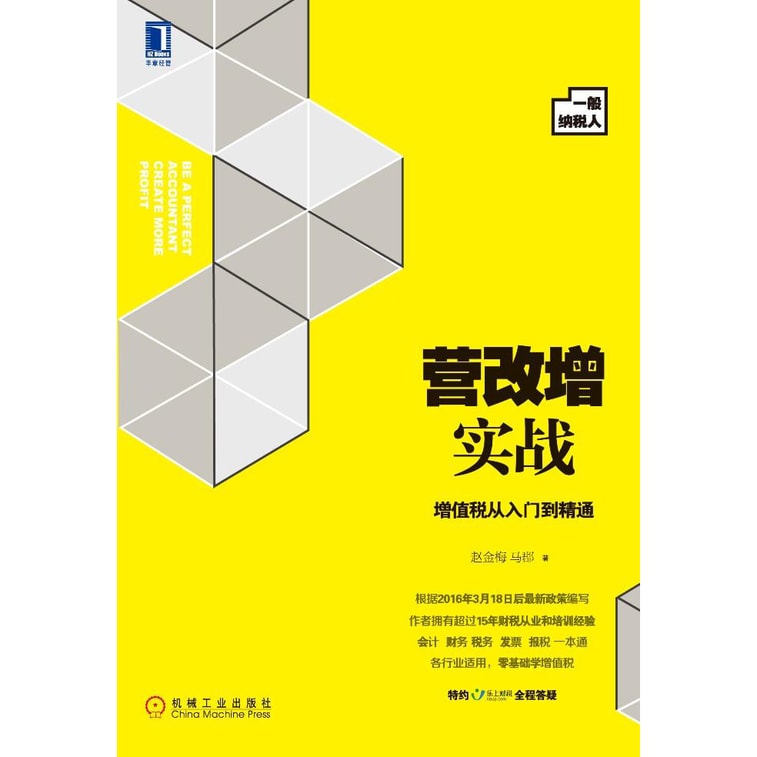

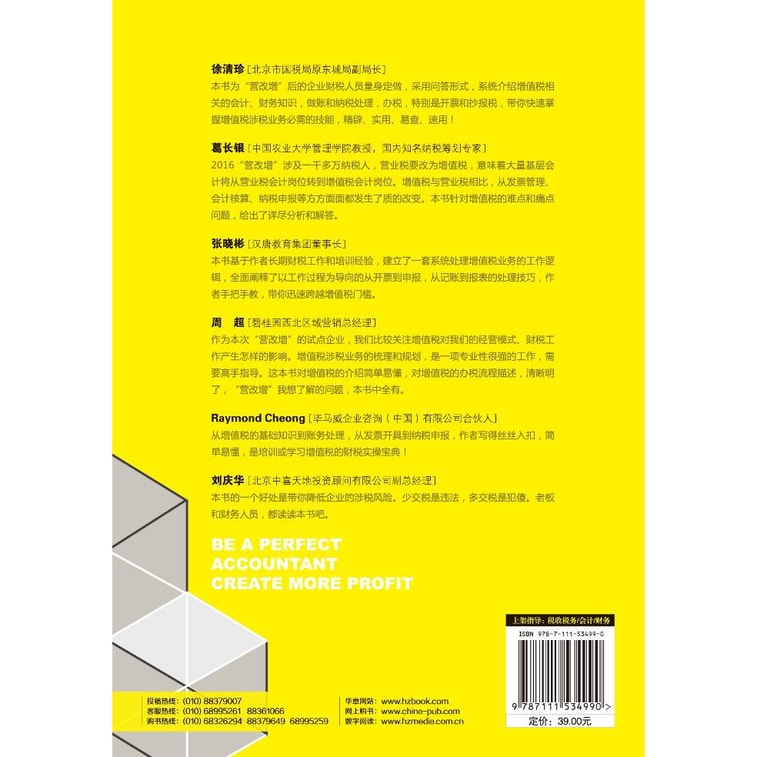

营改增实战:增值税从入门到精通(一般纳税人)

現在は販売していません

この商品がいつ再入荷するか、分かりません。

製品説明

仕様

| ブランド | Jingdong book |

| ブランドテリトリー | China |

免責声明

商品の価格、パッケージ、仕様などの情報は、事前に通知することなく変更される場合があります。私たちは商品情報を迅速に更新するよう努力していますが、実際に受け取った商品を基準にしてください。商品を利用する前に、常に商品に付属するラベル、警告、および説明を読んでください。

利用規約の全文を見ますおすすめアイテム

{{ item.currency }}{{ item.market_price }}

{{ item.currency }}{{ item.unit_price }}

{{ item.currency }}{{ item.unit_price }}

サービス保証

$49以上で送料無料

返品・交換保証

アメリカから発送

サービス保証

$49以上で送料無料

最高のアフターサービス

米国本土から発送

サービス保証

$以上の店舗間注文: 送料無料

30日間返品・交換保証

Yamiアプリをダウンロードします

フィードバック

トップに戻ります

おすすめアイテム

为您推荐

レビュー{{'('+ commentList.posts_count + ')'}}

商品レビューを書いて、他のユーザーを助ける最初の人になりましょう。

レビューを書く-

{{i}}星

{{i}} 星

{{ parseInt(commentRatingList[i]) }}%

{{ showTranslate(comment) }}非表示にします

{{ strLimit(comment,800) }}すべて見る

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 購入済み {{groupData}}

{{ showTranslate(comment) }}非表示にします

{{ strLimit(comment,800) }}すべて見る

Show Original{{ comment.content }}

{{ formatTime(comment.in_dtm) }} 購入済み {{groupData}}

関連するコメントはありません~

{{ showTranslate(commentDetails) }}非表示にします

{{ strLimit(commentDetails,800) }}すべて見る

Show Original{{ commentDetails.content }}

{{ formatTime(commentDetails.in_dtm) }} 購入済み {{groupData}}

コメント{{'(' + replyList.length + ')'}}

これまでのコメントは以上です!

通報します

キャンセル

本当にレビューを削除してもよろしいですか?

キャンセル過去に閲覧した商品